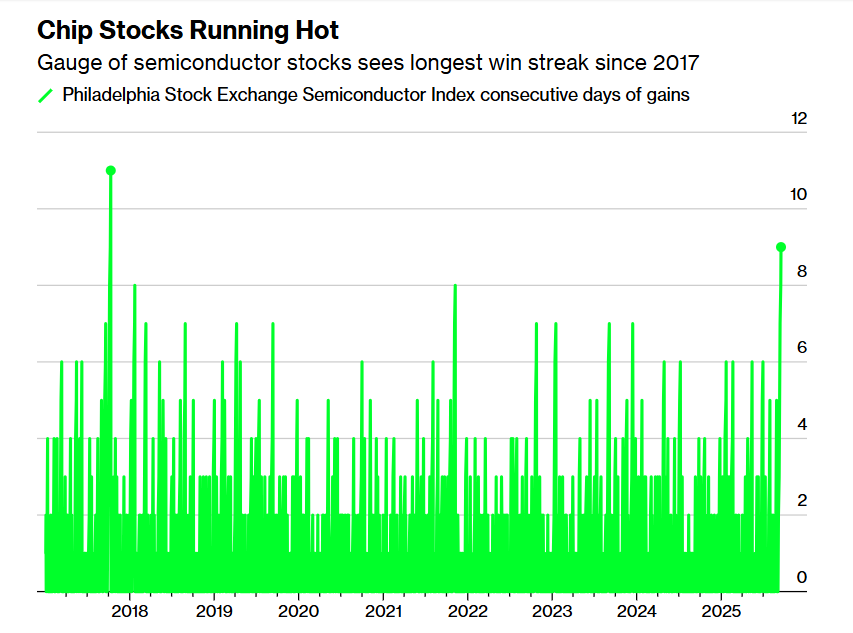

自2023年以来,CHIP的行动是美国行动的主要驱动因素之一,这是CHIP的行动之一,自2023年以来,Chip的行动之一是强烈关闭的。在过去八年中,该行业的连续增长最长。 TSMC股票(TSM.US)的价格是“ Chip Foundry之王”的标题,而全球记忆芯片Micron(MU.US)领导者本周取得了更高的记录。由于基于智能和AI投资狂热浪潮的人工增长,美国股票市场的CHIP行动是自2017年以来最长的持续增长。

未来的衡量标准,筹码市场的筹备机构,例如华尔街高盛(Goldman Sachs)等著名机构和世界半导体商业统计局(WTST),这是由AI de iaunprecented的这一投资热潮所驱动的,因此筹码股票可能是美国州股票市场上最令人印象深刻的技术领域之一。

最近,有一种热情的解释“全球chipstock市场”市场的发展。尤其是当与AI的培训/推理系统密切相关的半导体/库存正在增加时,可以说,高盛半导体行业的最新研究报告是“非常热火的火灾”,加上另一场火灾”。高盛研究团队表示,他们将确定半导体行业的主要线路,该行业将在旨在全球主要半导体公司的机构持有的通信会议 +技术之后,继续保持“由AI领导的结构性看涨市场”。

在周二的美国行动结束时,投资者考虑了美国芯片行动参考指数。 uu。作为“全球芯片行动的Verns”,但费城证券交易所的半导体指数仅增加0.3%。它已显着超过纳斯达克100,同一时期增加了近16%。

筹码库存继续增长:费城半决赛自2017年以来,导体指数的连续增长最长

在周二的美国行动结束时,随后值得关注指数的行动,AMKR.US股票的价格上涨了5%以上,半导体(ON.US)增加了3%,Intel(Intc.us)增加了2%,材料(AMAT.US)增加了1.5%。 NVDA.US是最大的人工智能筹码之王,下降了1.6%,但今年的增长仍高于30%。在今年的记录中,另一个受欢迎的芯片存在下降了1.1%,在Broadcom(TSM.US)的LAS动作下降了1.1%,下降了1.1%,但增加了2025年惊人的55%。

TSMC股票的价格在周二达到了较高的记录,仅Broadcom在美国筹码股票绩效方面,TSMC美国股票的价格大幅上涨。 uu。今年。在芯片产业链中,TSMC可以称为“永恒的上帝”(Yyds)。 ai ai ai ai ai gpu均不能sep来自TSMC。数十年来,TSMC一直处于芯片制造领域的芯片制造技术改进和创新的最前沿,取决于其依赖性。他领导了全球芯片制造商的高级流程和包装技术,并且长期以来一直占据了世界上大多数芯片冶炼订单的主导地位。

9月,美国总部与总部的内存筹码价格。由于对与人工/推理智能培训系统密切相关的中央记忆芯片的需求仍然非常热,对HBM存储系统的需求继续迅速增长,其中一系列存储芯片产品类型数据中心,包括SSD和DDR系列业务水平,自9月份以来赢得了35%的业务水平,赢得了35%。华尔街的金融巨头花旗集团(Citigroup)一再描述了微米技术的机构“购买”资格,将其客观价格从140美元提高到175美元。AnotheR Financial Giant,Mizuho已将微米股的目标从155美元提高到182美元。

攻击的“ AI定罪”已经在市场上占据了市场,而筹码股票的上升市场已经结束?

他说:“我们在AI的整个基础设施和技术部门中看到的一切都由与半导体有关的行动促进。”他最近一直在研究Oracle以及Microsoft和Nebius Gro的扎实财务报告。

考夫曼在接受采访时说:“公司在AI基础设施中的订单很长,这表明他们在遵守AI所需的计算机能源基础设施方面感觉远远落后。” “这意味着半导体/筹码集会看起来非常可持续。这意味着诸如NVIDIA和TSMC之类的芯片巨头将继续成为最大的赢家,即使某些行动可以过度竞争短期更正。”

自2025年以来,芯片库存关闭与情报情报能源基础设施相关的是,这是全球市场上最稳定的赢家之一。 NVIDIA,BRODCOM,TSMC和MICRON技术为费城半导体指数做出了贡献,占今年芯片指数的65%以上。

毫无疑问,云计算的整体巨头甲骨文刚刚宣布了市场预期超过4550亿美元的合同的制裁。由生成的应用和AI代理引起的计算机功率的需求称为“恒星之海”。预计这将推动基础设施基础设施市场的持续指数增长。 “ AI推论系统”也是黄伦Xun对Nvidia最高收入的意见。规模的规模。

全球计算机电源需求继续利用,加上美国政府领导的投资项目的增加,全球继续在很大程度上投资于大型数据的构建中心。他们认为,由NVIDIA,TSMC和BRODCOM领导的AI计算机能源行业的链条价格的价格将继续解释“子弹市场曲线”,这使全球股票市场更容易继续组织看涨市场。

半导体行业的最新观点:AI驱动的增量增长仍然非常强大

高盛说,专注于AI计算机能源基础设施的半导体公司通常是乐观的,与AI相关的收入百分比在未来两年内继续大幅增长,业务水平的工作量将由未来最令人惊讶的商业解决方案进行。与AA无关的部门的库存消化和需求仍然存在较弱的空间,高盛(Goldman Sachs)使我们想起了这一部分对短期波动对半导体部门的影响。

例如,在Communacia +Technology ConfeBroadcom首席执行官Chen Fuyang预测,与AI密切相关的公司收入将超过未来两年中非AIAI的总收入。同时,Broadcom的管理层已经建立了一个目标,即2030财政年度达到1200亿美元,这与首席执行官的支付直接相关。根据高盛的一份研究报告,与AI收入局在2025财政年度的200亿美元Broadcom的预测相比,前景的最后一个数字增加了五倍,这突显了管理层对筹码ASIC收入产生的最终信心。

应用材料总裁兼首席执行官加里·迪克森(Gary Dickerson)说,与HBM和高级包装设备相同的会议是中型和长期的强大增长媒介,而新的芯片制造节点设备(例如GAA(包裹门)/供应量)将是Percencial Food(BPD)的供应(BPD),将是公司的下一个增长。迪克森(Dickerson)尤其是对于高级包装设备时说,业务线仍在途中的双重收入路线,并将很快实现大幅增长。 HBM设备领域的市场份额不断增长,并且越来越多地与DRAM雕刻的创新有关。

鉴于华尔街,Loop Capital和Wedbush投资巨头,全球人工智能基础设施投资浪潮具有AI的计算机功能的硬件远远超出了核心。现在是第一次。一个空前的“计算”可以预期,这一浪潮的AI浪潮规模是“ Guper需求风暴”驱动的,即20亿美元。 NVIDIA的首席执行官Jan-Xun Huang预测,到2030年,AI基础设施支出将达到30亿至40亿美元,其项目的规模和范围将在长期NVIDIA中提供长期长期增长的机会。

这是动作f的史诗般的增长或AI计算机能源行业的连锁领导者,包括NVIDIA,Google,TSMC和Broadcom。今年的当前表现导致了史无前例的投资浪潮,该浪潮席卷了美国和全球股票市场,该浪潮推动了全球行动指数的参考指数。

全球半导体商业统计组织(WSTS)最近发布的半导体行业的最新观点数据表明,全球芯片的需求恢复将从2025年到2026年继续进行,自2022年底以来,需求较弱的Canalog Hips将继续进行,并且很快就会处于强大的恢复曲线。

WSTS预计,由于其由GPU和LED LED LED LED HBM存储领域驱动的逻辑芯片场的不断冲动,全球半导体市场将在2025年增长11.2%。由于人工智能推断,云计算基础架构和Avant等领域的需求不断,预计这两个部门都将实现强劲的两位数增长电器。

根据2025年的强劲复苏,WSTS预测,到2026年,全球半导体市场将增长8.5%,至76007亿美元,预计记忆芯片将再次增长。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码以遵循更多的狂热者(Sinafinance)

自2023年以来,CHIP的行动是美国行动的主要驱动因素之一,这是CHIP的行动之一,自2023年以来,Chip的行动之一是强烈关闭的。在过去八年中,该行业的连续增长最长。 TSMC股票(TSM.US)的价格是“ Chip Foundry之王”的标题,而全球记忆芯片Micron(MU.US)领导者本周取得了更高的记录。由于基于智能和AI投资狂热浪潮的人工增长,美国股票市场的CHIP行动是自2017年以来最长的持续增长。

未来的衡量标准,筹码市场的筹备机构,例如华尔街高盛(Goldman Sachs)等著名机构和世界半导体商业统计局(WTST),这是由AI de iaunprecented的这一投资热潮所驱动的,因此筹码股票可能是美国州股票市场上最令人印象深刻的技术领域之一。

最近,有一种热情的解释“全球chipstock市场”市场的发展。尤其是当与AI的培训/推理系统密切相关的半导体/库存正在增加时,可以说,高盛半导体行业的最新研究报告是“非常热火的火灾”,加上另一场火灾”。高盛研究团队表示,他们将确定半导体行业的主要线路,该行业将在旨在全球主要半导体公司的机构持有的通信会议 +技术之后,继续保持“由AI领导的结构性看涨市场”。

在周二的美国行动结束时,投资者考虑了美国芯片行动参考指数。 uu。作为“全球芯片行动的Verns”,但费城证券交易所的半导体指数仅增加0.3%。它已显着超过纳斯达克100,同一时期增加了近16%。

筹码库存继续增长:费城半决赛自2017年以来,导体指数的连续增长最长

在周二的美国行动结束时,随后值得关注指数的行动,AMKR.US股票的价格上涨了5%以上,半导体(ON.US)增加了3%,Intel(Intc.us)增加了2%,材料(AMAT.US)增加了1.5%。 NVDA.US是最大的人工智能筹码之王,下降了1.6%,但今年的增长仍高于30%。在今年的记录中,另一个受欢迎的芯片存在下降了1.1%,在Broadcom(TSM.US)的LAS动作下降了1.1%,下降了1.1%,但增加了2025年惊人的55%。

TSMC股票的价格在周二达到了较高的记录,仅Broadcom在美国筹码股票绩效方面,TSMC美国股票的价格大幅上涨。 uu。今年。在芯片产业链中,TSMC可以称为“永恒的上帝”(Yyds)。 ai ai ai ai ai gpu均不能sep来自TSMC。数十年来,TSMC一直处于芯片制造领域的芯片制造技术改进和创新的最前沿,取决于其依赖性。他领导了全球芯片制造商的高级流程和包装技术,并且长期以来一直占据了世界上大多数芯片冶炼订单的主导地位。

9月,美国总部与总部的内存筹码价格。由于对与人工/推理智能培训系统密切相关的中央记忆芯片的需求仍然非常热,对HBM存储系统的需求继续迅速增长,其中一系列存储芯片产品类型数据中心,包括SSD和DDR系列业务水平,自9月份以来赢得了35%的业务水平,赢得了35%。华尔街的金融巨头花旗集团(Citigroup)一再描述了微米技术的机构“购买”资格,将其客观价格从140美元提高到175美元。AnotheR Financial Giant,Mizuho已将微米股的目标从155美元提高到182美元。

攻击的“ AI定罪”已经在市场上占据了市场,而筹码股票的上升市场已经结束?

他说:“我们在AI的整个基础设施和技术部门中看到的一切都由与半导体有关的行动促进。”他最近一直在研究Oracle以及Microsoft和Nebius Gro的扎实财务报告。

考夫曼在接受采访时说:“公司在AI基础设施中的订单很长,这表明他们在遵守AI所需的计算机能源基础设施方面感觉远远落后。” “这意味着半导体/筹码集会看起来非常可持续。这意味着诸如NVIDIA和TSMC之类的芯片巨头将继续成为最大的赢家,即使某些行动可以过度竞争短期更正。”

自2025年以来,芯片库存关闭与情报情报能源基础设施相关的是,这是全球市场上最稳定的赢家之一。 NVIDIA,BRODCOM,TSMC和MICRON技术为费城半导体指数做出了贡献,占今年芯片指数的65%以上。

毫无疑问,云计算的整体巨头甲骨文刚刚宣布了市场预期超过4550亿美元的合同的制裁。由生成的应用和AI代理引起的计算机功率的需求称为“恒星之海”。预计这将推动基础设施基础设施市场的持续指数增长。 “ AI推论系统”也是黄伦Xun对Nvidia最高收入的意见。规模的规模。

全球计算机电源需求继续利用,加上美国政府领导的投资项目的增加,全球继续在很大程度上投资于大型数据的构建中心。他们认为,由NVIDIA,TSMC和BRODCOM领导的AI计算机能源行业的链条价格的价格将继续解释“子弹市场曲线”,这使全球股票市场更容易继续组织看涨市场。

半导体行业的最新观点:AI驱动的增量增长仍然非常强大

高盛说,专注于AI计算机能源基础设施的半导体公司通常是乐观的,与AI相关的收入百分比在未来两年内继续大幅增长,业务水平的工作量将由未来最令人惊讶的商业解决方案进行。与AA无关的部门的库存消化和需求仍然存在较弱的空间,高盛(Goldman Sachs)使我们想起了这一部分对短期波动对半导体部门的影响。

例如,在Communacia +Technology ConfeBroadcom首席执行官Chen Fuyang预测,与AI密切相关的公司收入将超过未来两年中非AIAI的总收入。同时,Broadcom的管理层已经建立了一个目标,即2030财政年度达到1200亿美元,这与首席执行官的支付直接相关。根据高盛的一份研究报告,与AI收入局在2025财政年度的200亿美元Broadcom的预测相比,前景的最后一个数字增加了五倍,这突显了管理层对筹码ASIC收入产生的最终信心。

应用材料总裁兼首席执行官加里·迪克森(Gary Dickerson)说,与HBM和高级包装设备相同的会议是中型和长期的强大增长媒介,而新的芯片制造节点设备(例如GAA(包裹门)/供应量)将是Percencial Food(BPD)的供应(BPD),将是公司的下一个增长。迪克森(Dickerson)尤其是对于高级包装设备时说,业务线仍在途中的双重收入路线,并将很快实现大幅增长。 HBM设备领域的市场份额不断增长,并且越来越多地与DRAM雕刻的创新有关。

鉴于华尔街,Loop Capital和Wedbush投资巨头,全球人工智能基础设施投资浪潮具有AI的计算机功能的硬件远远超出了核心。现在是第一次。一个空前的“计算”可以预期,这一浪潮的AI浪潮规模是“ Guper需求风暴”驱动的,即20亿美元。 NVIDIA的首席执行官Jan-Xun Huang预测,到2030年,AI基础设施支出将达到30亿至40亿美元,其项目的规模和范围将在长期NVIDIA中提供长期长期增长的机会。

这是动作f的史诗般的增长或AI计算机能源行业的连锁领导者,包括NVIDIA,Google,TSMC和Broadcom。今年的当前表现导致了史无前例的投资浪潮,该浪潮席卷了美国和全球股票市场,该浪潮推动了全球行动指数的参考指数。

全球半导体商业统计组织(WSTS)最近发布的半导体行业的最新观点数据表明,全球芯片的需求恢复将从2025年到2026年继续进行,自2022年底以来,需求较弱的Canalog Hips将继续进行,并且很快就会处于强大的恢复曲线。

WSTS预计,由于其由GPU和LED LED LED LED HBM存储领域驱动的逻辑芯片场的不断冲动,全球半导体市场将在2025年增长11.2%。由于人工智能推断,云计算基础架构和Avant等领域的需求不断,预计这两个部门都将实现强劲的两位数增长电器。

根据2025年的强劲复苏,WSTS预测,到2026年,全球半导体市场将增长8.5%,至76007亿美元,预计记忆芯片将再次增长。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码以遵循更多的狂热者(Sinafinance)

自2023年以来,CHIP的行动是美国行动的主要驱动因素之一,这是CHIP的行动之一,自2023年以来,Chip的行动之一是强烈关闭的。在过去八年中,该行业的连续增长最长。 TSMC股票(TSM.US)的价格是“ Chip Foundry之王”的标题,而全球记忆芯片Micron(MU.US)领导者本周取得了更高的记录。由于基于智能和AI投资狂热浪潮的人工增长,美国股票市场的CHIP行动是自2017年以来最长的持续增长。

未来的衡量标准,筹码市场的筹备机构,例如华尔街高盛(Goldman Sachs)等著名机构和世界半导体商业统计局(WTST),这是由AI de iaunprecented的这一投资热潮所驱动的,因此筹码股票可能是美国州股票市场上最令人印象深刻的技术领域之一。

最近,有一种热情的解释“全球chipstock市场”市场的发展。尤其是当与AI的培训/推理系统密切相关的半导体/库存正在增加时,可以说,高盛半导体行业的最新研究报告是“非常热火的火灾”,加上另一场火灾”。高盛研究团队表示,他们将确定半导体行业的主要线路,该行业将在旨在全球主要半导体公司的机构持有的通信会议 +技术之后,继续保持“由AI领导的结构性看涨市场”。

在周二的美国行动结束时,投资者考虑了美国芯片行动参考指数。 uu。作为“全球芯片行动的Verns”,但费城证券交易所的半导体指数仅增加0.3%。它已显着超过纳斯达克100,同一时期增加了近16%。

筹码库存继续增长:费城半决赛自2017年以来,导体指数的连续增长最长

在周二的美国行动结束时,随后值得关注指数的行动,AMKR.US股票的价格上涨了5%以上,半导体(ON.US)增加了3%,Intel(Intc.us)增加了2%,材料(AMAT.US)增加了1.5%。 NVDA.US是最大的人工智能筹码之王,下降了1.6%,但今年的增长仍高于30%。在今年的记录中,另一个受欢迎的芯片存在下降了1.1%,在Broadcom(TSM.US)的LAS动作下降了1.1%,下降了1.1%,但增加了2025年惊人的55%。

TSMC股票的价格在周二达到了较高的记录,仅Broadcom在美国筹码股票绩效方面,TSMC美国股票的价格大幅上涨。 uu。今年。在芯片产业链中,TSMC可以称为“永恒的上帝”(Yyds)。 ai ai ai ai ai gpu均不能sep来自TSMC。数十年来,TSMC一直处于芯片制造领域的芯片制造技术改进和创新的最前沿,取决于其依赖性。他领导了全球芯片制造商的高级流程和包装技术,并且长期以来一直占据了世界上大多数芯片冶炼订单的主导地位。

9月,美国总部与总部的内存筹码价格。由于对与人工/推理智能培训系统密切相关的中央记忆芯片的需求仍然非常热,对HBM存储系统的需求继续迅速增长,其中一系列存储芯片产品类型数据中心,包括SSD和DDR系列业务水平,自9月份以来赢得了35%的业务水平,赢得了35%。华尔街的金融巨头花旗集团(Citigroup)一再描述了微米技术的机构“购买”资格,将其客观价格从140美元提高到175美元。AnotheR Financial Giant,Mizuho已将微米股的目标从155美元提高到182美元。

攻击的“ AI定罪”已经在市场上占据了市场,而筹码股票的上升市场已经结束?

他说:“我们在AI的整个基础设施和技术部门中看到的一切都由与半导体有关的行动促进。”他最近一直在研究Oracle以及Microsoft和Nebius Gro的扎实财务报告。

考夫曼在接受采访时说:“公司在AI基础设施中的订单很长,这表明他们在遵守AI所需的计算机能源基础设施方面感觉远远落后。” “这意味着半导体/筹码集会看起来非常可持续。这意味着诸如NVIDIA和TSMC之类的芯片巨头将继续成为最大的赢家,即使某些行动可以过度竞争短期更正。”

自2025年以来,芯片库存关闭与情报情报能源基础设施相关的是,这是全球市场上最稳定的赢家之一。 NVIDIA,BRODCOM,TSMC和MICRON技术为费城半导体指数做出了贡献,占今年芯片指数的65%以上。

毫无疑问,云计算的整体巨头甲骨文刚刚宣布了市场预期超过4550亿美元的合同的制裁。由生成的应用和AI代理引起的计算机功率的需求称为“恒星之海”。预计这将推动基础设施基础设施市场的持续指数增长。 “ AI推论系统”也是黄伦Xun对Nvidia最高收入的意见。规模的规模。

全球计算机电源需求继续利用,加上美国政府领导的投资项目的增加,全球继续在很大程度上投资于大型数据的构建中心。他们认为,由NVIDIA,TSMC和BRODCOM领导的AI计算机能源行业的链条价格的价格将继续解释“子弹市场曲线”,这使全球股票市场更容易继续组织看涨市场。

半导体行业的最新观点:AI驱动的增量增长仍然非常强大

高盛说,专注于AI计算机能源基础设施的半导体公司通常是乐观的,与AI相关的收入百分比在未来两年内继续大幅增长,业务水平的工作量将由未来最令人惊讶的商业解决方案进行。与AA无关的部门的库存消化和需求仍然存在较弱的空间,高盛(Goldman Sachs)使我们想起了这一部分对短期波动对半导体部门的影响。

例如,在Communacia +Technology ConfeBroadcom首席执行官Chen Fuyang预测,与AI密切相关的公司收入将超过未来两年中非AIAI的总收入。同时,Broadcom的管理层已经建立了一个目标,即2030财政年度达到1200亿美元,这与首席执行官的支付直接相关。根据高盛的一份研究报告,与AI收入局在2025财政年度的200亿美元Broadcom的预测相比,前景的最后一个数字增加了五倍,这突显了管理层对筹码ASIC收入产生的最终信心。

应用材料总裁兼首席执行官加里·迪克森(Gary Dickerson)说,与HBM和高级包装设备相同的会议是中型和长期的强大增长媒介,而新的芯片制造节点设备(例如GAA(包裹门)/供应量)将是Percencial Food(BPD)的供应(BPD),将是公司的下一个增长。迪克森(Dickerson)尤其是对于高级包装设备时说,业务线仍在途中的双重收入路线,并将很快实现大幅增长。 HBM设备领域的市场份额不断增长,并且越来越多地与DRAM雕刻的创新有关。

鉴于华尔街,Loop Capital和Wedbush投资巨头,全球人工智能基础设施投资浪潮具有AI的计算机功能的硬件远远超出了核心。现在是第一次。一个空前的“计算”可以预期,这一浪潮的AI浪潮规模是“ Guper需求风暴”驱动的,即20亿美元。 NVIDIA的首席执行官Jan-Xun Huang预测,到2030年,AI基础设施支出将达到30亿至40亿美元,其项目的规模和范围将在长期NVIDIA中提供长期长期增长的机会。

这是动作f的史诗般的增长或AI计算机能源行业的连锁领导者,包括NVIDIA,Google,TSMC和Broadcom。今年的当前表现导致了史无前例的投资浪潮,该浪潮席卷了美国和全球股票市场,该浪潮推动了全球行动指数的参考指数。

全球半导体商业统计组织(WSTS)最近发布的半导体行业的最新观点数据表明,全球芯片的需求恢复将从2025年到2026年继续进行,自2022年底以来,需求较弱的Canalog Hips将继续进行,并且很快就会处于强大的恢复曲线。

WSTS预计,由于其由GPU和LED LED LED LED HBM存储领域驱动的逻辑芯片场的不断冲动,全球半导体市场将在2025年增长11.2%。由于人工智能推断,云计算基础架构和Avant等领域的需求不断,预计这两个部门都将实现强劲的两位数增长电器。

根据2025年的强劲复苏,WSTS预测,到2026年,全球半导体市场将增长8.5%,至76007亿美元,预计记忆芯片将再次增长。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码以遵循更多的狂热者(Sinafinance)

自2023年以来,CHIP的行动是美国行动的主要驱动因素之一,这是CHIP的行动之一,自2023年以来,Chip的行动之一是强烈关闭的。在过去八年中,该行业的连续增长最长。 TSMC股票(TSM.US)的价格是“ Chip Foundry之王”的标题,而全球记忆芯片Micron(MU.US)领导者本周取得了更高的记录。由于基于智能和AI投资狂热浪潮的人工增长,美国股票市场的CHIP行动是自2017年以来最长的持续增长。

未来的衡量标准,筹码市场的筹备机构,例如华尔街高盛(Goldman Sachs)等著名机构和世界半导体商业统计局(WTST),这是由AI de iaunprecented的这一投资热潮所驱动的,因此筹码股票可能是美国州股票市场上最令人印象深刻的技术领域之一。

最近,有一种热情的解释“全球chipstock市场”市场的发展。尤其是当与AI的培训/推理系统密切相关的半导体/库存正在增加时,可以说,高盛半导体行业的最新研究报告是“非常热火的火灾”,加上另一场火灾”。高盛研究团队表示,他们将确定半导体行业的主要线路,该行业将在旨在全球主要半导体公司的机构持有的通信会议 +技术之后,继续保持“由AI领导的结构性看涨市场”。

在周二的美国行动结束时,投资者考虑了美国芯片行动参考指数。 uu。作为“全球芯片行动的Verns”,但费城证券交易所的半导体指数仅增加0.3%。它已显着超过纳斯达克100,同一时期增加了近16%。

筹码库存继续增长:费城半决赛自2017年以来,导体指数的连续增长最长

在周二的美国行动结束时,随后值得关注指数的行动,AMKR.US股票的价格上涨了5%以上,半导体(ON.US)增加了3%,Intel(Intc.us)增加了2%,材料(AMAT.US)增加了1.5%。 NVDA.US是最大的人工智能筹码之王,下降了1.6%,但今年的增长仍高于30%。在今年的记录中,另一个受欢迎的芯片存在下降了1.1%,在Broadcom(TSM.US)的LAS动作下降了1.1%,下降了1.1%,但增加了2025年惊人的55%。

TSMC股票的价格在周二达到了较高的记录,仅Broadcom在美国筹码股票绩效方面,TSMC美国股票的价格大幅上涨。 uu。今年。在芯片产业链中,TSMC可以称为“永恒的上帝”(Yyds)。 ai ai ai ai ai gpu均不能sep来自TSMC。数十年来,TSMC一直处于芯片制造领域的芯片制造技术改进和创新的最前沿,取决于其依赖性。他领导了全球芯片制造商的高级流程和包装技术,并且长期以来一直占据了世界上大多数芯片冶炼订单的主导地位。

9月,美国总部与总部的内存筹码价格。由于对与人工/推理智能培训系统密切相关的中央记忆芯片的需求仍然非常热,对HBM存储系统的需求继续迅速增长,其中一系列存储芯片产品类型数据中心,包括SSD和DDR系列业务水平,自9月份以来赢得了35%的业务水平,赢得了35%。华尔街的金融巨头花旗集团(Citigroup)一再描述了微米技术的机构“购买”资格,将其客观价格从140美元提高到175美元。AnotheR Financial Giant,Mizuho已将微米股的目标从155美元提高到182美元。

攻击的“ AI定罪”已经在市场上占据了市场,而筹码股票的上升市场已经结束?

他说:“我们在AI的整个基础设施和技术部门中看到的一切都由与半导体有关的行动促进。”他最近一直在研究Oracle以及Microsoft和Nebius Gro的扎实财务报告。

考夫曼在接受采访时说:“公司在AI基础设施中的订单很长,这表明他们在遵守AI所需的计算机能源基础设施方面感觉远远落后。” “这意味着半导体/筹码集会看起来非常可持续。这意味着诸如NVIDIA和TSMC之类的芯片巨头将继续成为最大的赢家,即使某些行动可以过度竞争短期更正。”

自2025年以来,芯片库存关闭与情报情报能源基础设施相关的是,这是全球市场上最稳定的赢家之一。 NVIDIA,BRODCOM,TSMC和MICRON技术为费城半导体指数做出了贡献,占今年芯片指数的65%以上。

毫无疑问,云计算的整体巨头甲骨文刚刚宣布了市场预期超过4550亿美元的合同的制裁。由生成的应用和AI代理引起的计算机功率的需求称为“恒星之海”。预计这将推动基础设施基础设施市场的持续指数增长。 “ AI推论系统”也是黄伦Xun对Nvidia最高收入的意见。规模的规模。

全球计算机电源需求继续利用,加上美国政府领导的投资项目的增加,全球继续在很大程度上投资于大型数据的构建中心。他们认为,由NVIDIA,TSMC和BRODCOM领导的AI计算机能源行业的链条价格的价格将继续解释“子弹市场曲线”,这使全球股票市场更容易继续组织看涨市场。

半导体行业的最新观点:AI驱动的增量增长仍然非常强大

高盛说,专注于AI计算机能源基础设施的半导体公司通常是乐观的,与AI相关的收入百分比在未来两年内继续大幅增长,业务水平的工作量将由未来最令人惊讶的商业解决方案进行。与AA无关的部门的库存消化和需求仍然存在较弱的空间,高盛(Goldman Sachs)使我们想起了这一部分对短期波动对半导体部门的影响。

例如,在Communacia +Technology ConfeBroadcom首席执行官Chen Fuyang预测,与AI密切相关的公司收入将超过未来两年中非AIAI的总收入。同时,Broadcom的管理层已经建立了一个目标,即2030财政年度达到1200亿美元,这与首席执行官的支付直接相关。根据高盛的一份研究报告,与AI收入局在2025财政年度的200亿美元Broadcom的预测相比,前景的最后一个数字增加了五倍,这突显了管理层对筹码ASIC收入产生的最终信心。

应用材料总裁兼首席执行官加里·迪克森(Gary Dickerson)说,与HBM和高级包装设备相同的会议是中型和长期的强大增长媒介,而新的芯片制造节点设备(例如GAA(包裹门)/供应量)将是Percencial Food(BPD)的供应(BPD),将是公司的下一个增长。迪克森(Dickerson)尤其是对于高级包装设备时说,业务线仍在途中的双重收入路线,并将很快实现大幅增长。 HBM设备领域的市场份额不断增长,并且越来越多地与DRAM雕刻的创新有关。

鉴于华尔街,Loop Capital和Wedbush投资巨头,全球人工智能基础设施投资浪潮具有AI的计算机功能的硬件远远超出了核心。现在是第一次。一个空前的“计算”可以预期,这一浪潮的AI浪潮规模是“ Guper需求风暴”驱动的,即20亿美元。 NVIDIA的首席执行官Jan-Xun Huang预测,到2030年,AI基础设施支出将达到30亿至40亿美元,其项目的规模和范围将在长期NVIDIA中提供长期长期增长的机会。

这是动作f的史诗般的增长或AI计算机能源行业的连锁领导者,包括NVIDIA,Google,TSMC和Broadcom。今年的当前表现导致了史无前例的投资浪潮,该浪潮席卷了美国和全球股票市场,该浪潮推动了全球行动指数的参考指数。

全球半导体商业统计组织(WSTS)最近发布的半导体行业的最新观点数据表明,全球芯片的需求恢复将从2025年到2026年继续进行,自2022年底以来,需求较弱的Canalog Hips将继续进行,并且很快就会处于强大的恢复曲线。

WSTS预计,由于其由GPU和LED LED LED LED HBM存储领域驱动的逻辑芯片场的不断冲动,全球半导体市场将在2025年增长11.2%。由于人工智能推断,云计算基础架构和Avant等领域的需求不断,预计这两个部门都将实现强劲的两位数增长电器。

根据2025年的强劲复苏,WSTS预测,到2026年,全球半导体市场将增长8.5%,至76007亿美元,预计记忆芯片将再次增长。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码以遵循更多的狂热者(Sinafinance)