Zhuochuang信息分析师a guang

[简介] PTA的较低处理率继续,守时供应足够,PTA无法与上游和下游产品竞争,以使工业链的利益受益,并且没有计划对PTA设备的维护。

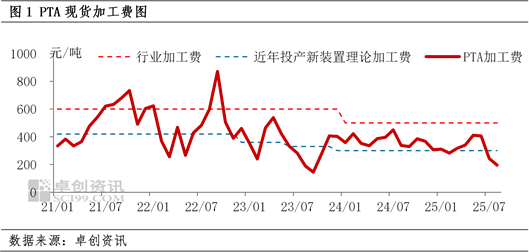

截至8月14日,PTA的平均每月处理费为195元/吨,比7月的平均水平低19%。在过去22个月中,PTA的平均每月处理率较低。 PTA公司在8月的理论生产损失是根据500元/吨行业的加工速度的成本线计算的,为305元/吨,而耗能较低的新设备也可能导致理论上的损失约为100元。

工业聚酯链的利润分布在上游PX和POI -Down聚酯丝POI上。 PX的理论益处是根据原始布伦特和PX的价格为381元/吨,比7月增加了41元/吨。 POI聚酯丝的理论增益为29元/吨,将损失变成了7月的利润,减少了聚酯片和聚酯瓶的平均每月生产损失。 PTA生产损失的主要原因是,新的PTA生产能力被投入生产,PX继续对供应需求需求,PX市场相对强劲。此外,PTA的守时供应就足够了,没有8月份计划外的PTA设备的维护。 PTA的守时基础削弱了负值,这间接表明,供应方面缺乏有利因素是不利的。

预测:PTA维护期望仍然存在,但可能很难将损失转化为利润

尽管中等和短期的PTA维持期望仍然很难获得收益的损失。主要原因是新的PTA生产能力已经实现,供应过多。 8月,东部东部的另外160万吨新的PTA产能可以进入生产。在9月底,生产将以270万吨的新产品开始生产。此外,新的PTA能力为160万吨PTA进入生产已经实现了生产量,从而增加了中期PTA供应的压力。技术转换设备除了12-14天的维护期外,一些设备停放了30天,这无法弥补由新的PTA生产能力引起的供应增加。

聚酯工业链利润仍然集中在PX之外,PX差异模式有望继续。关于在山东推广新的PX设备没有实质性消息。如果7月至9月之间生产的新PTA设备在10月可以完全稳定,那么对每月347,000吨的PX将增加。据估计,PX市场将继续比PTA市场更强大,并降低PTA的利润。

预计聚酯产品有可能适度修复利润。下游聚酯植物处于低季节到最大需求季节的过渡过程。一般的聚酯库存不高。截至8月14日,聚酯产品存储了17天,聚酯纤维丝,12天的抓地纤维ace和7.5天的聚酯切片。黄金和白银十月的预测仍在那里,要求在后期进行反弹,而聚酯纤维中存在有限的压力也对聚酯产物的恢复收益间接有益。

总而言之,供应需求的强劲平衡将支持PX市场,9月和10月的黄金需求季节预计将促进聚酯产品的利润恢复。 PTA FACIAL供应压力导致新的生产能力。 PTA生产损失不会触发大型PTA设备的维护。工业链的收入将集中在上游PX之外,少量利润将用于下游聚酯产品。转移,PTA保持生产损失。这可能会重新启动PTA容量的维护和生产降低。在中期,该行业将开放新旧,并加速对PTA行业的更新。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang信息分析师a guang

[简介] PTA的较低处理率继续,守时供应足够,PTA无法与上游和下游产品竞争,以使工业链的利益受益,并且没有计划对PTA设备的维护。

截至8月14日,PTA的平均每月处理费为195元/吨,比7月的平均水平低19%。在过去22个月中,PTA的平均每月处理率较低。 PTA公司在8月的理论生产损失是根据500元/吨行业的加工速度的成本线计算的,为305元/吨,而耗能较低的新设备也可能导致理论上的损失约为100元。

工业聚酯链的利润分布在上游PX和POI -Down聚酯丝POI上。 PX的理论益处是根据原始布伦特和PX的价格为381元/吨,比7月增加了41元/吨。 POI聚酯丝的理论增益为29元/吨,将损失变成了7月的利润,减少了聚酯片和聚酯瓶的平均每月生产损失。 PTA生产损失的主要原因是,新的PTA生产能力被投入生产,PX继续对供应需求需求,PX市场相对强劲。此外,PTA的守时供应就足够了,没有8月份计划外的PTA设备的维护。 PTA的守时基础削弱了负值,这间接表明,供应方面缺乏有利因素是不利的。

预测:PTA维护期望仍然存在,但可能很难将损失转化为利润

尽管中等和短期的PTA维持期望仍然很难获得收益的损失。主要原因是新的PTA生产能力已经实现,供应过多。 8月,东部东部的另外160万吨新的PTA产能可以进入生产。在9月底,生产将以270万吨的新产品开始生产。此外,新的PTA能力为160万吨PTA进入生产已经实现了生产量,从而增加了中期PTA供应的压力。技术转换设备除了12-14天的维护期外,一些设备停放了30天,这无法弥补由新的PTA生产能力引起的供应增加。

聚酯工业链利润仍然集中在PX之外,PX差异模式有望继续。关于在山东推广新的PX设备没有实质性消息。如果7月至9月之间生产的新PTA设备在10月可以完全稳定,那么对每月347,000吨的PX将增加。据估计,PX市场将继续比PTA市场更强大,并降低PTA的利润。

预计聚酯产品有可能适度修复利润。下游聚酯植物处于低季节到最大需求季节的过渡过程。一般的聚酯库存不高。截至8月14日,聚酯产品存储了17天,聚酯纤维丝,12天的抓地纤维ace和7.5天的聚酯切片。黄金和白银十月的预测仍在那里,要求在后期进行反弹,而聚酯纤维中存在有限的压力也对聚酯产物的恢复收益间接有益。

总而言之,供应需求的强劲平衡将支持PX市场,9月和10月的黄金需求季节预计将促进聚酯产品的利润恢复。 PTA FACIAL供应压力导致新的生产能力。 PTA生产损失不会触发大型PTA设备的维护。工业链的收入将集中在上游PX之外,少量利润将用于下游聚酯产品。转移,PTA保持生产损失。这可能会重新启动PTA容量的维护和生产降低。在中期,该行业将开放新旧,并加速对PTA行业的更新。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang信息分析师a guang

[简介] PTA的较低处理率继续,守时供应足够,PTA无法与上游和下游产品竞争,以使工业链的利益受益,并且没有计划对PTA设备的维护。

截至8月14日,PTA的平均每月处理费为195元/吨,比7月的平均水平低19%。在过去22个月中,PTA的平均每月处理率较低。 PTA公司在8月的理论生产损失是根据500元/吨行业的加工速度的成本线计算的,为305元/吨,而耗能较低的新设备也可能导致理论上的损失约为100元。

工业聚酯链的利润分布在上游PX和POI -Down聚酯丝POI上。 PX的理论益处是根据原始布伦特和PX的价格为381元/吨,比7月增加了41元/吨。 POI聚酯丝的理论增益为29元/吨,将损失变成了7月的利润,减少了聚酯片和聚酯瓶的平均每月生产损失。 PTA生产损失的主要原因是,新的PTA生产能力被投入生产,PX继续对供应需求需求,PX市场相对强劲。此外,PTA的守时供应就足够了,没有8月份计划外的PTA设备的维护。 PTA的守时基础削弱了负值,这间接表明,供应方面缺乏有利因素是不利的。

预测:PTA维护期望仍然存在,但可能很难将损失转化为利润

尽管中等和短期的PTA维持期望仍然很难获得收益的损失。主要原因是新的PTA生产能力已经实现,供应过多。 8月,东部东部的另外160万吨新的PTA产能可以进入生产。在9月底,生产将以270万吨的新产品开始生产。此外,新的PTA能力为160万吨PTA进入生产已经实现了生产量,从而增加了中期PTA供应的压力。技术转换设备除了12-14天的维护期外,一些设备停放了30天,这无法弥补由新的PTA生产能力引起的供应增加。

聚酯工业链利润仍然集中在PX之外,PX差异模式有望继续。关于在山东推广新的PX设备没有实质性消息。如果7月至9月之间生产的新PTA设备在10月可以完全稳定,那么对每月347,000吨的PX将增加。据估计,PX市场将继续比PTA市场更强大,并降低PTA的利润。

预计聚酯产品有可能适度修复利润。下游聚酯植物处于低季节到最大需求季节的过渡过程。一般的聚酯库存不高。截至8月14日,聚酯产品存储了17天,聚酯纤维丝,12天的抓地纤维ace和7.5天的聚酯切片。黄金和白银十月的预测仍在那里,要求在后期进行反弹,而聚酯纤维中存在有限的压力也对聚酯产物的恢复收益间接有益。

总而言之,供应需求的强劲平衡将支持PX市场,9月和10月的黄金需求季节预计将促进聚酯产品的利润恢复。 PTA FACIAL供应压力导致新的生产能力。 PTA生产损失不会触发大型PTA设备的维护。工业链的收入将集中在上游PX之外,少量利润将用于下游聚酯产品。转移,PTA保持生产损失。这可能会重新启动PTA容量的维护和生产降低。在中期,该行业将开放新旧,并加速对PTA行业的更新。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang信息分析师a guang

[简介] PTA的较低处理率继续,守时供应足够,PTA无法与上游和下游产品竞争,以使工业链的利益受益,并且没有计划对PTA设备的维护。

截至8月14日,PTA的平均每月处理费为195元/吨,比7月的平均水平低19%。在过去22个月中,PTA的平均每月处理率较低。 PTA公司在8月的理论生产损失是根据500元/吨行业的加工速度的成本线计算的,为305元/吨,而耗能较低的新设备也可能导致理论上的损失约为100元。

工业聚酯链的利润分布在上游PX和POI -Down聚酯丝POI上。 PX的理论益处是根据原始布伦特和PX的价格为381元/吨,比7月增加了41元/吨。 POI聚酯丝的理论增益为29元/吨,将损失变成了7月的利润,减少了聚酯片和聚酯瓶的平均每月生产损失。 PTA生产损失的主要原因是,新的PTA生产能力被投入生产,PX继续对供应需求需求,PX市场相对强劲。此外,PTA的守时供应就足够了,没有8月份计划外的PTA设备的维护。 PTA的守时基础削弱了负值,这间接表明,供应方面缺乏有利因素是不利的。

预测:PTA维护期望仍然存在,但可能很难将损失转化为利润

尽管中等和短期的PTA维持期望仍然很难获得收益的损失。主要原因是新的PTA生产能力已经实现,供应过多。 8月,东部东部的另外160万吨新的PTA产能可以进入生产。在9月底,生产将以270万吨的新产品开始生产。此外,新的PTA能力为160万吨PTA进入生产已经实现了生产量,从而增加了中期PTA供应的压力。技术转换设备除了12-14天的维护期外,一些设备停放了30天,这无法弥补由新的PTA生产能力引起的供应增加。

聚酯工业链利润仍然集中在PX之外,PX差异模式有望继续。关于在山东推广新的PX设备没有实质性消息。如果7月至9月之间生产的新PTA设备在10月可以完全稳定,那么对每月347,000吨的PX将增加。据估计,PX市场将继续比PTA市场更强大,并降低PTA的利润。

预计聚酯产品有可能适度修复利润。下游聚酯植物处于低季节到最大需求季节的过渡过程。一般的聚酯库存不高。截至8月14日,聚酯产品存储了17天,聚酯纤维丝,12天的抓地纤维ace和7.5天的聚酯切片。黄金和白银十月的预测仍在那里,要求在后期进行反弹,而聚酯纤维中存在有限的压力也对聚酯产物的恢复收益间接有益。

总而言之,供应需求的强劲平衡将支持PX市场,9月和10月的黄金需求季节预计将促进聚酯产品的利润恢复。 PTA FACIAL供应压力导致新的生产能力。 PTA生产损失不会触发大型PTA设备的维护。工业链的收入将集中在上游PX之外,少量利润将用于下游聚酯产品。转移,PTA保持生产损失。这可能会重新启动PTA容量的维护和生产降低。在中期,该行业将开放新旧,并加速对PTA行业的更新。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)